Asset Allocation - das perfekte Portfolio für jeden Risiko-Appetit bauen

Langfristig orientierte Anleger, die sich ihre Pension finanzieren oder ihr eigenes kleines (oder großes) Vermögen aufbauen wollen, müssen wohl oder übel mehr tun - mit Sparzinsen allein wird dieses Ziel schwer zu erreichen sein. Damit ist es Zeit, einen Schritt zurückzutreten und ganz unemotional und systematisch ein effizientes Wertpapierdepot zu erstellen, das auf lange Sicht eine vernünftige Rendite bei einem möglichst geringen Risiko bringen kann.

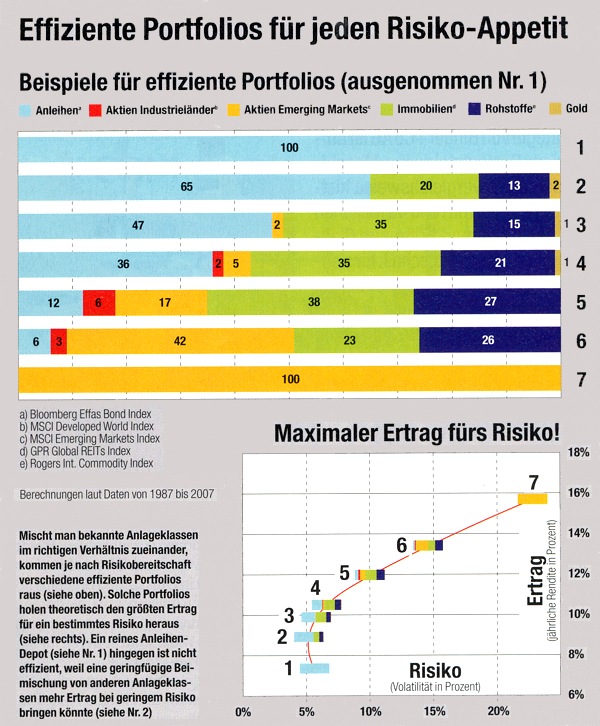

Gleiche Rendite - weniger Risiko

Ein erster Schritt in die richtige Richtung ist dabei die Beachtung einer alten Binsenweisheit, die gerade beim Thema Geldanlage hoch aktuell ist: "Gib niemals alle Eier in einen Korb!". Eine verblüffende Erkenntnis, die nicht auf den ersten Blick gleich einleuchtet, hat hingegen Harry M. Markowitz im Rahmen seiner Doktorarbeit an der Universität von Chicago in den frühen 50er-Jahren des vergangenen Jahrhunderts gemacht: Wenn man zu einem relativ risikoarmen Wertpapier einen gewissen Anteil eines zweiten Wertpapiers mit höherem Risiko ins Depot dazulegt, kann das Risiko dieser Mischung geringer als beim ursprünglichen einzelnen Wertpapier sein. Für diesen Beitrag hat der amerikanische Wirtschaftswissenschafter 1990 auch den Nobelpreis erhalten.

Ein erster Schritt in die richtige Richtung ist dabei die Beachtung einer alten Binsenweisheit, die gerade beim Thema Geldanlage hoch aktuell ist: "Gib niemals alle Eier in einen Korb!". Eine verblüffende Erkenntnis, die nicht auf den ersten Blick gleich einleuchtet, hat hingegen Harry M. Markowitz im Rahmen seiner Doktorarbeit an der Universität von Chicago in den frühen 50er-Jahren des vergangenen Jahrhunderts gemacht: Wenn man zu einem relativ risikoarmen Wertpapier einen gewissen Anteil eines zweiten Wertpapiers mit höherem Risiko ins Depot dazulegt, kann das Risiko dieser Mischung geringer als beim ursprünglichen einzelnen Wertpapier sein. Für diesen Beitrag hat der amerikanische Wirtschaftswissenschafter 1990 auch den Nobelpreis erhalten.

Die Portfolio-Theorie von Markowitz ist zwar nicht unumstritten, weil sie sehr viele theoretische Annahmen trifft. In der Praxis kann sie dennoch dabei helfen, ein Wertpapierdepot so zu optimieren, dass man bei gleichem Ertrag weniger Risiko trägt oder zumindest ganz grobe Anlagefehlervermeidet. Zurllmsetzung dieser effizienten Portfolios eignen sich kostengünstige und einfache Exchange Traded Funds (ETFs) und Indexzertifikate besonders gut.

In der Praxis: Ein Wertpapierportefeuille etwa, das nur aus europäischen Staatsanleihen besteht, wird in der Regel weniger stark schwanken, wenn man einen geringen Teil des Geldes beispielsweise in Aktien oder Rohstoffe investiert. Wie stark dieses Phänomen wirkt, hängt davon ab, wie riskant die einzelnen Wertpapiere sind, wie hoch ihre Anteile am Portfolio sind und vor allem auch, wie stark sie zueinander korrelieren.

Zauberwort "Korrelation"

Je weniger zwei Anlageklassen sich im Gleichklang zueinander entwickeln, desto schwächer ist die sogenannte Korrelation zwischen ihnen und desto besser kann man durch die richtige Mischung das Gesamtrisiko eines Depots absenken. So korrelieren etwa Anleihen typischerweise sehr schwach mit Aktien, ebenso wie Rohstoffe sich ganz anders entwickeln als Immobilien. In welchem Verhältnis man nun die üblichen Anlageklassen Aktien, Anleihen, Rohstoffe, Gold und Immobilien zueinander mischt, ist Aufgabe der sogenannten "Asset Allocation".

Die richtige Mischung wird dann "effizientes Portfolio" genannt, weil keine andere Zusammenstellung der Wertpapiere bei gleichem Ertrag ein geringeres Risiko bringen würde beziehungsweise bei gegebenem Risiko keine andere Verteilung des Kapitals mehr potenziellen Ertrag erzielen könnte.

Wie man zu diesen effizienten Portfoliozusammensetzungen kommt, ist Teil eines äußerst komplexen Rechenvorgangs, auf den hier nicht näher eingegangen wird. Im Endeffekt erhält man eine sogenannte "Effizienzkurve", an der alle effizienten Kombinationsmöglichkeiten je nach Risiko für das Depot liegen - jede davon abweichende Variante ist nicht mehr so optimal und sollte eigentlich vermieden werden, weil man durch eine Umschichtung auf ein effizientes Portfolio sein Risiko bei gleichem Ertrag verringern oder bei gleichem Risiko mehr Ertrag rausholen könnte. Und wer will das nicht?

Appetit auf Risiko?

Die Frage, wie viel man von welchen Anlageklassen in sein Depot gibt, hängt jetzt nur noch davon ab, wie viel Risiko man eingehen möchte. Sehr vorsichtige Anleger etwa werden beispielsweise eine Variante am "unteren" Ende der Kurve wählen, die zu 65 Prozent auf Anleihen, gemischt mit einem Fünftel Immobilien, 13 Prozent Rohstoffen und einem sehr kleinen Anteil Gold (zwei Prozent) basiert (siehe Grafik Depot Nummer zwei). Diese Kombination sollte damit theoretisch mehr Rendite bei geringerem Risiko bringen, als ein reines Anleihenportfolio. Anleger, die einen größeren Risikoappetit mitbringen, können den Anteil der riskanteren Anlageklassen schrittweise erhöhen, bis man bei einem Portfolio anlangt, das nur noch rein aus Emerging-Markets-Aktien besteht. So ein Depot würde das größte Risiko mit sich bringen, aber damit auch die größten Ertragschancen. Übrigens, müsste jeder gute Finanzberater in der Lage sein, zu berechnen, ob Ihr bisheriges Portfolio effizient ist!

Umsetzung in der Praxis

Gerade Exchange Traded Funds (ETFs) und Indexzertifikate eignen sich aus mehreren Gründen besonders gut, um sich ein effizientes Portfolio passend zum eigenen Risikohunger selbst zusammenzustellen: Erstens können Anleger schon mit relativ geringen Beträgen weit weit in Aktien, Anleihen, Rohstoffe, Immobilien und Gold investieren und so ihr Kapital gut verteilt anlegen, ohne wie früherein entsprechend großes Vermögen haben zu müssen. Zweitens sind hier die Kosten für Kauf und Verkauf geringer als bei Fonds und die jährlichen Managementgebühren sind deutlich reduziert oder fallen oft sogar ganz weg. Drittens können Indexzertifikate und ETFs jederzeit börsentäglich gehandelt werden und aktuelle Informationen über ihre Wertentwicklung können jederzeit im Internet oder in Tageszeitungen nachgelesen werden.

Man sollte jetzt aber auf keinen Fall hergehen und alle bereits vorhandenen Fonds und andere Anlagen über Bord werfen, sondern überprüfen, ob der jeweilige Anteil zum gewählten Portfolio passt und gegebenenfalls anpassen, beziehungsweise durch zusätzliche ETFs und Zertifikate ergänzen.

Ganz praktisch verläuft die Suche nach den passenden Indexzertifikaten oder ETFs auf Online-Finanzportalen wie www.onvista.de oder auf der Homepage der Stuttgarter Börse (www.boerse-stuttgart.de): Einfach den Namen des gewünschten Basiswerts (z. B. "Emerging Markets") in der Suchmaske eingeben, und schon erhält man einen Überblick über verschiedene Anlagemöglichkeiten (Aktien, Fonds, ETFs, Zertifikate...). Auch die Wiener Börse (www.wienerboerse.at) bietet mittlerweile schon ein interessantes Angebot an ETFs und Zertifikaten.

Da es sich bei diesen Wertpapieren um passive Investments handelt, die einen Index eins zu eins abbilden und nicht versuchen, durch aktives Management einen Mehrertrag herauszuholen, gibt es auch keinen Grund dafür hohe Managementgebühren zu zahlen. Deshalb sollte man bei Zertifikaten oder ETFs von verschiedenen Anbietern, die den gleichen Index abbilden, den günstigeren den Vorzug geben. Bei etwas exotischeren Themen, wo es eventuell keine passenden Exchange Traded Funds gibt, tut es auch ein entsprechendes Indexzertifikat.

Einmal im Jahr sollte man die Zusammensetzung des Portfolios kontrollieren. Dort wo es aufgrund von Gewinnen oder Verlusten zu einer starken Verschiebung der Anteile gekommen ist, könnte man durch Zu- oder Verkäufe eingreifen. Aber hier gilt die Devise: "Besser einmal zu wenig, als einmal zu viel", denn unzählige Studien belegen, dass allzu hektisches Agieren gerade bei Privatanlegern mehr zerstört, als hilft.

Literatur zum Thema "Asset Allocation":