Die größten Anlage-Fehler und Online-Trading Tipps

- fehlendes Gesamtkonzept

- einseitige Veranlagung

- falsche Heimatliebe

- überschätzte Prognosen

- häufige Umschichtungen

- zyklische Veranlagung

- Trennungsangst

- Vernachlässigung der Kosten

"Man hat es nicht leicht, aber leicht hat es einen!" Dieses Sprichwort beschreibt überaus treffend den zähen Kampf des Privatanlegers beim Thema "Geld": Da spart er oder sie sich über Jahrzehnte das hart verdiente Kleingeld sprichwörtlich vom Mund ab, scheut dabei jedes Risiko wie der Teufel das Weihwasser, nur um am Ende alles leichtfertig zu verspielen. Viele machen immer wieder gleiche Fehler und oft werden große Beträge innerhalb kürzester Zeit vernichtet.

Zwar schießt nicht jeder gleich einen "kapitalen Bock", aber auch kleinere Fehler können viel Geld kosten. Deshalb präsentieren wir auf der folgende Seite praktische Tipps, wie man seine Schäfchen im Trockenen halten kann.

Die Privatanleger beachten selten das Gesamtportfolio. Die Einzelposition wird stärker in den Vordergrund gerückt. Dabei ist es so entscheidend, alle vermögensrelevanten Komponenten in die Betrachtung mit einzubeziehen. Ein fiktives Beispiel: Torsten S. arbeitet als Schlosser bei der BASF am Standort Berlin. Er hat für seine Familie in der Nähe ein Reihenhaus gekauft. Sein Geld für die Zusatzpension hat er in Anleihen und Aktien der BASF angelegt. Man stelle sich vor, die BASF geht - Gott behüte -in Konkurs: Er ist arbeitslos, sein Haus verliert an Wert, seine Wertpapiere verfallen und werden wertlos.

Darüber hinaus wird vor allem die Absicherung von existenziellen Risiken häufig vernachlässigt: Deshalb sollte man zuerst prüfen lassen, ob man im Falle eines schweren Unfalls oder einer langwierigen Krankheit, bei Berufsunfähigkeit oder Dauerinvalidität entsprechend abgesichert ist. Erst wenn das gewährleistet ist, sollte man sich mit Geldanlage beschäftigen.

TIPP: Sichern Sie nur die tatsächlich vorhandenen Risiken ab und trennen Sie Risikovorsorge unbedingt von der Geldanlage! Viele Anleger schließen für die langfristige Geldanlage eine kombinierte Er- und Ablebensversicherung ab, obwohl sie aktuell keine Hypothek absichern müssen. Dabei geht durch die Risikoprämie viel Geld verloren, das dann beim Ansparen für die Pension wiederum fehlt.

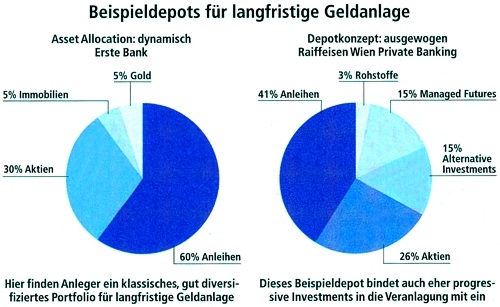

Die Diversifikation vieler Privatanlegerdepots erfüllt nicht die Kriterien einer ertrags- und risikobewussten Veranlagung. Weder die regionale Streuung noch die notwendige Allokation der Anlageklassen wird berücksichtigt. Dabei hat Nobelpreisträger Harry Markowitz das bekannte Sprichwort "Lege niemals alle Eier in einen Korb" bereits 1952 wissenschaftlich untermauert: Demnach kann man das Risiko eines Portfolios bei gleichbleibender Rendite senken, wenn man das Geld auf mehrere Anlageklassen aufteilt. Die Kurse dieser Investments sollten sich dann möglichst nicht im Gleichklang entwickeln. Demnach kann ein Portfolio aus weltweiten Emerging-Markets-Aktien weniger riskant sein als ein Depot, das nur aus Aktien bekannter deutscher Großkonzerne besteht.

Die Diversifikation hat auch in Krisensituationen bei der Erhaltung von Vermögen geholfen. Demnach sollte man seine Investments auf verschiedene Anlageregionen (Europa, USA, Asien, Emerging Markets...) und verschiedene Anlageklassen (Anleihen, Geldmarkt, Aktien, Rohstoffe, Alternative Investments etc.) aufteilen. Zu einem gewissen Teil sollten auch Anlagen in Fremdwährungen beigemischt werden, um das Risiko weiter zu streuen. Das Segment der Alternativen Veranlagungen sollte ebenfalls in einem gut diversifizierten Portfolio Beachtung finden. Hierzu zählen unter anderem Rohstoff- und Wandelanleihenprodukte sowie Immobilienwertpapiere. Diese tragen dazu bei, das Risiko-Ertrags-Profil des Portfolios zu verbessern.

In der Praxis werden Kleinanleger häufig nicht über die notwendigen Mittel verfügen, um mit Einzelaktien und Anleihen eine ausreichende Streuung zu erreichen. Fonds sind in jedem Fall eine gute Wahl, weil die Risikodiversifikation sonst schwer darstellbar wäre.

Jene Märkte, die sehr effizient sind, können über Exchange Traded Funds (ETF) abgebildet werden. Aktiv gemanagte Fonds soll man wir in Märkten bevor ziehen, wo die Manager aufgrund starker Ineffizienzen tatsächlich einen Mehrwert zum Index generieren können, wie zum Beispiel bei Aktien in den Emerging Markets.

Heimische Wertpapiere sind in den Depots von Privatanlegern eindeutig überrepräsentiert. Es zeigt sich aus Erfahrung, dass Investoren die Heimatregion sehr stark gewichten. Diese heimatfokussierte Veranlagung reduziert die geografische Diversifikation und lässt das Risiko steigen. Das Interessante daran ist, wie die Anleger in der Krise reagiert haben: die internationale Diversifizierung wurde eher zurückgefahren und Anlagen in Heimat erhöht. Die Nähe zur Heimat suggeriert eine bessere Überprüfung der Positionen. In Wahrheit erhöht man damit lediglich das Klumpenrisiko. Dagegen sind Emerging Markets sowie Rohstoffe stärker zu beachten. Das bestätigt auch eine Umfrage des internationalen Fondsanbieters Schröders: Zwar betrachten 70 Prozent der Befragten China als die ökonomische Supermacht der Zukunft, und mehr als die Hälfte erachtet es als sinnvoll, dort in den nächsten zwei Jahren zu investieren. Aber nur 15 Prozent wollen diese Erkenntnis auch tatsächlich umsetzen.

Das Einschätzen von Kurstrends steht bei der Geldanlage sehr häufig im Mittelpunkt. Dabei zeigen die meisten Untersuchungen, dass sowohl Privatanleger als auch Profis beim Erstellen punkt-genauer Prognosen einfach heillos überfordert sind. Heute wissen wir, dass niemand in die Zukunft schauen kann. Deshalb soll man sich weniger Gedanken machen, wie das Finanzwetter wohl werden könnte, sondern eher darüber, ob die Ausrüstung für unterschiedliche Wetterverhältnisse passt.

TIPP: Achten Sie darauf, dass Ihre Geldanlage prinzipiell auf starken Beinen steht und das Risiko gut gestreut ist. Konzentrieren Sie sich weniger auf das Erraten des richtigen Einstiegs- und Ausstiegszeitpunkts - nicht einmal Profis, die den ganzen Tag nichts anderes machen, schaffen das.

"Hin und her macht Taschen leer", dieser alte Spruch ist nach wie vor aktuell, wird aber offensichtlich selten beachtet. Denn die meisten Privatanleger schichten ihre Geldanlage viel zu häufig um. Selbstverständlich sollte man sein Depot jährlich überprüfen und wieder gemäß der gewählten Strategie anpassen. Aber allzu häufiges Umschichten verringert die Performance. Übermäßige Information lässt den Mut zu Aktivität steigen und führt in der Folge zur Selbstüberschätzung - häufige Umschichtung ist die Folge.

TIPP: Nutzen Sie den "Core-Satellite-Ansatz" beim Aufbau Ihres privaten Vermögens! Demnach sollte man den Großteil seines Vermögens in einem Kernportfolio verwalten, das gut diversifiziert ist und alle relevanten Veranlagungen (auch eventuelle Lebensversicherungen, Bausparpläne usw.) miteinbezieht. Das Portfolio sollte langfristig ausgelegt sein und nur einmal jährlich angepasst werden. Rund um dieses Kernportfolio können ergänzend sogenannte Satelliteninvestments hinzugefügt werden, um von kurzfristigen Marktchancen oder mehrjährigen Trends zu profitieren oder persönliche Vorlieben zu berücksichtigen. Hier kann man nach Belieben umschichten und kurzfristig agieren, ohne das Gesamtvermögen zu gefährden. Deshalb dürfen die Satellitenanlagen immer nur einen kleinen Teil des Vermögens (maximal zehn bis 15 Prozent) ausmachen.

Wie überall auf der Welt ist die Spezies des Privatanlegers ein Herdentier, das dem Ruf der Masse folgt. Meistens wächst die Risikobereitschaft mit steigenden Kursen. Das heißt, umso mehr die Hausse fortgeschritten ist, umso mehr Aktien werden in den Depots aufgebaut. Man sollte aber eher antizyklisch agieren.

TIPP: Halten Sie an der langfristigen Strategie auch in Krisenzeiten fest. Wenn der Aktienanteil abgebaut wurde, um Verluste zu vermindern, sollte man danach wieder möglichst rasch den in der Strategie festgelegten Aktienanteil durch Zukaufe neu aufbauen.

Anleger fürchten Verluste mehr, als sie Gewinne schätzen. Bedingt durch diese Verlustaversion werden Anlagen mit Buchverlusten zu lange gehalten, während Anlagen mit Buchgewinnen zu früh verkauft werden. Dieses Verhalten führt dazu, dass Verliereraktien wie Blei im Portfolio liegen bleiben und viel länger gehalten werden als notwendig - unter dem Motto "Durchtauchen, bis sich der Kurs wieder erholt".

TIPP: Setzen Sie bei jeder Aktie eine Stop-Loss-Marke, damit die Aktien bei Kursverlusten nicht zu lange gehalten werden. Diese Marke sorgt dafür, dass die Aktie bei Erreichen dieser Schwelle automatisch verkauft wird. Sie sollte regelmäßig an den aktuellen Kurs der Aktien mit einem gewissen Sicherheitsabstand angepasst werden, damit normale Marktschwankungen nicht gleich einen Verkauf auslösen.

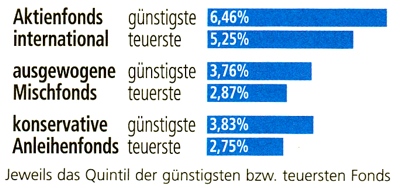

Die Erfahrung zeigt, dass die Auswahl der Einzeltitel viel weniger Einfluss auf das Gesamtergebnis hat als die richtige Streuung des Gesamtvermögens. Dennoch sollte man beim Aussuchen der einzelnen Investments größte Sorgfalt walten lassen. Vor allem der Faktor "Kosten" wird dabei häufig sträflich vernachlässigt. Auf den ständig schwankenden Finanzmärkten ist nur eines fix: Die Kosten werden in jedem Fall abgezogen, unabhängig vom Marktgeschehen. Deshalb haben jene Investmentfonds, Erlebensversicherungen, staatlich geförderten Zukunftsvorsorgemodelle etc. mit den geringeren Kosten einen erheblichen Startvorteil. Das hat auch eine Studie über US-Fonds von Morningstar eindrucksvoll belegt: Demnach ist die Gesamtkostenquote das beste Entscheidungskriterium und ein starker Indikator für die Performance des Fonds. In jedem der betrachteten Zeiträume (von 2005 bis 2010) und in jeder Anlageklasse schnitten kostengünstige Fonds besser als teure Fonds ab.

Günstige Fonds bringen mehr Ertrag

(Vergleich der bzgl. jährlichen Gesamtkosten günstigsten und teuersten US-Fonds, nach Anlageklassen getrennt)

Geringe Gesamtkosten sind ein guter Indikator für die Perfomance von Investmentfonds